Nel contesto dinamico dell'industria metalmeccanica, la Transizione 5.0 rappresenta un momento cruciale per adottare tecnologie all'avanguardia e migliorare i processi produttivi. In questo articolo, esploreremo le agevolazioni del 2025 disponibili per il piano di Transizione 5.0, focalizzandoci sulle presse piegatrici, cesoie per lamiera e impianti robotizzati che caratterizzano il nostro settore.

Che cos'è Transizione 5.0?

L'Industria 5.0 è un approccio alla produzione che integra l'automazione avanzata, la collaborazione uomo-macchina e la sostenibilità, con l'obiettivo di ottimizzare i processi produttivi, ridurre l'impatto ambientale e aumentare la flessibilità del sistema produttivo.

Come funziona Transizione 5.0?

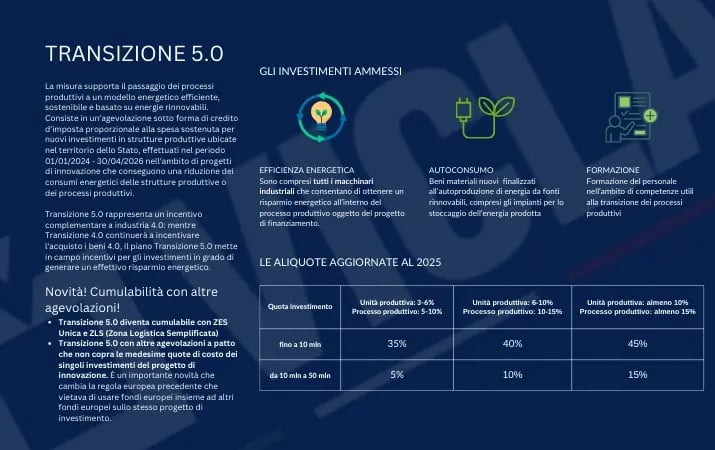

La Misura consiste in un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive (o processi produttivi) ubicate nel territorio dello Stato:

- acquisto di beni strumentali materiali, incluse presse piegatrici, cesoie per lamiera e isole robotizzati per la piegatura della lamiera

- acquisto di beni immateriali 4.0

- acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse)

- spese per la formazione del personale in competenze per la transizione verde.

Piano Transizione 5.0: Una Rivoluzione Circolare

La Transizione 5.0 si distingue per il passaggio da un modello lineare basato sui combustibili fossili a uno circolare basato sulle fonti rinnovabili. Questo significa valorizzare il riciclo, il riuso e la rigenerazione delle risorse. Con un finanziamento di circa 13 miliardi di euro provenienti dal PNRR e da REPowerUE, il piano mira a porre fine alla dipendenza dai combustibili fossili russi e affrontare la crisi climatica.

Transizione 5.0 Incentivi: Crediti d'Imposta fino al 45%

I nuovi crediti d'imposta, con uno sguardo attento alla formazione e all'efficienza energetica, coinvolgono spese sostenute entro il 30 aprile 2026.

Le aziende che investono in beni strumentali materiali, beni immateriali 4.0 o nell'autoproduzione di energia da fonti rinnovabili possono beneficiare di aliquote agevolative fino al 40%. Il tetto massimo agevolabile è stato incrementato a 50 milioni di euro.

Il piano Transizione 5.0 si applica in relazione alle spese sostenute tra il 1° gennaio 2024 e il 30 aprile 2026 per le imprese che scelgono di investire in una di queste attività:

- acquisto di beni strumentali materiali, incluse presse piegatrici, cesoie per lamiera e isole robotizzate per la piegatura della lamiera

- acquisto di beni immateriali 4.0

- acquisto di beni necessari per l’autoproduzione e l’autoconsumo da fonti rinnovabili (ad esclusione delle biomasse)

- spese per la formazione del personale in competenze per la transizione verde.

Quali sono le novità della Legge di Bilancio 2025 riguardanti Transizione 5.0?

Legge Bilancio 2025 semplifica alcuni meccanismi per rendere le agevolazioni più fruibili. In particolare:

- Incremento delle aliquote: 35%, 40%, 45%

- Transizione 5.0 diventa cumulabile con ZES Unica e ZLS (Zona Logistica Semplificata) e con altre agevolazioni a patto che non copra le medesime quote di costo dei singoli investimenti del progetto di innovazione. È un importante novità che cambia la regola europea precedente che vietava di usare fondi europei insieme ad altri fondi europei sullo stesso progetto di investimento.

- Introduzione di una procedura semplificata per il calcolo del risparmio energetico ottenuto: è stato introdotto il concetto di presunzione di risparmio energetico minimo, declinato in due modalità: il primo, riguarda i progetti di innovazione realizzati per il tramite di una ESCo, cioè una Energy Service Company, in presenza di un contratto di Energy Performance Contract (EPC) nel quale è previsto l'impegno a conseguire un risparmio energetico di almeno il 3% per la struttura produttiva oppure del 5% per i processi produttivi. Il secondo, si riferisce alla sostituzione dei beni strumentali che hanno terminato l'ammortamento da almeno 24 mesi. (Attenzione! Vale solo per il 1 scaglione di aliquote; per accedere alle altre due viene meno la presunzione di risparmio energetico)

Le novità si applicano a tutti gli investimenti 01/01/2024 - 30/04/2026.

Obiettivo: Efficienza Energetica e Autoproduzione

Il piano mira a incrementare l'efficienza energetica e promuovere l'adozione dell'autoproduzione di energia rinnovabile, con l'obiettivo di risparmiare 0,4 Mtep nei consumi energetici tra il 2024 e il 2026.

Credito d'Imposta per Beni Strumentali 4.0: Stabilità Fino al 2026

Il credito d'imposta per gli investimenti in beni strumentali 4.0 rimarrà invariato fino al 2026, confermandosi al 20% per investimenti fino a 2,5 milioni di euro e con riduzioni percentuali progressive oltre questa soglia.

Procedura per Ottenere il Credito d'Imposta: Certificazioni Ex Ante e Ex Post

L'ottenimento dei benefici fiscali richiederà la dimostrazione di risultati misurabili in termini di efficienza energetica o risparmio di energia. La certificazione ex-ante e ex-post da un valutatore indipendente sarà fondamentale per attestare la conformità del progetto alle disposizioni del piano.

Scarica la guida incentivi 2025

La nostra azienda è pronta a essere un leader nella Transizione 5.0, offrendo soluzioni avanzate nel campo delle presse piegatrici, cesoie per lamiera e impianti robotizzati.

Scarica la guida alle agevolazioni 2025 e scopri tutte le detrazioni fiscali per presse piegatrici, cesoie e impianti robotizzati.